自4月2日特朗普政府发布形似小学数学题的关税清单后,全球金融市集在短短七日内堕入剧烈震憾。国际原油期货价钱暴跌逾20%,本已疲软的好意思国股市通顺出现巨幅波动swag 肛交,其震憾幅度仅次于2020年3月的通顺熔断行情。

看成传统避险资产的好意思国国债际遇凄婉抛售,三十年期国债期货价钱单周重挫近10%。本周前三个走动日,30年期好意思债收益率飙升56个基点,创下自1982年1月7日以来最大三日涨幅(国债价钱与国债收益率之间存在反向关系)。值得防止的是,1982年好意思债收益率尚处14%高位,一天涨56个基点不算太高,而刻下收益率水平已不可稠浊是曲。

市集传言日本大型金融机构可能濒临流动性危急,重叠某国不竭减持好意思债,导致国债期货与现货市集的套利机制濒临崩溃,恐将激励连锁抛售。多家投行警示,更多国际好意思债持有者或加入抛售行列。

毫无疑问,岂论特朗普若何饰演,齐遮挡不了好意思债抛售焦急是他自打脸对其他国度暂停90天关税的主要原因。

“莫得东谈主比我更懂停业”

早在好意思联储启动本轮降息周期时,咱们即警示好意思国经济与财政体系已处于临界状态,任何策略失实齐可能触发系统性风险。然则好意思国策略制定者果断推行激进的“休克疗法”,特朗普班子口中的“解放日”赶快演变为债务算帐时刻。2008年金融危急后极重重建的好意思元信用体系,如今再度濒临领悟危急。

昔日几十年,好意思元轮回的基本进程大约如下:好意思国依托其强盛的经济与军事实力,牢固了好意思元在全球的主导地位,促使其他国度在国际商业中精深使用好意思元进行结算。通过不竭的商业赤字,好意思国向全球输出好意思元;而其他国度则通过向好意思国出口商品和服务积蓄了大量好意思元外汇储备。

这些国度将好意思元投资于好意思国国债偏激他资产,变成本钱回流,从而撑持好意思国的低利率环境与高消耗模式。通过调理货币策略(如加息或降息),好意思国影响好意思元的流动性和价值,进而调控全球本钱流动与经济周期——这一过程被称为“好意思元潮汐”。

然则,好意思元大轮回也常导致全球金融市集的不安详,举例亚洲金融危急、俄罗斯债务危急以及次贷危急,均是好意思元大轮回中本钱流动与债务累积的适度。在危急时刻,好意思联储常常通过量化宽松等策略注入流动性,试图安详金融体系。此外,好意思元大轮回还与地缘政事细腻交汇。举例,好意思国通过海湾干戈安详石油价钱,确保石油好意思元体系的踏实运行;而俄乌突破、巴以突破等地缘政事风险,则可能加重能源供应担忧,进一步影响全球经济与好意思元轮回。

过问21世纪后,中国等新兴市集国度加入WTO等国际组织,赶快成为全球供应链的迫切构成部分。通过出口扩张与产能晋升,这些国度为好意思元轮回提供了什物撑持,同期也为好意思元信用背书,缓解了好意思元债务外溢的影响。然则,频年来逆全球化趋势与供应链重组对好意思元大轮回产生了权贵冲击。跟着中国等国度推动产能优化与金融盛开,对好意思元的依赖慢慢减少,好意思元轮回的遵循彰着下跌。与此同期,新冠疫情等事件激励的供应链危急进一步缩小了好意思元的流动性和价值安详性,施展为自2022年以来好意思国国内居高不下的通货推广和国债范围的快速攀升。

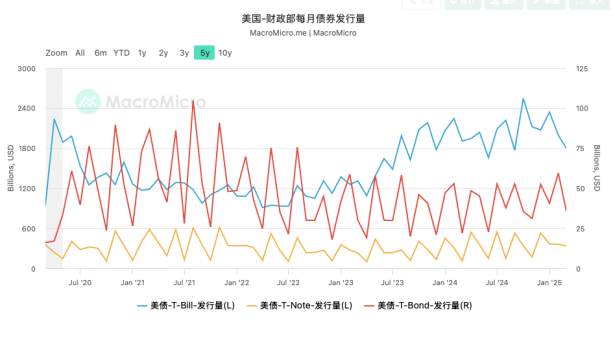

T-Bill(一年内短期国债),T-Note(2-10年国债),T-Bond(10-30年恒久国债)

2023年以来,好意思国国债净供给范围不竭保管在每月近2000亿好意思元的水平,其中跳跃80%为一年期以内的短期国库券(T-bill)。与此同期,十年期国债的拍卖利率也一谈攀升,从2020年末的0.63%升至2025年3月的4.63%,呈现出彰着的短期化和高息化的庞氏融资特征。

这是特朗普政府濒临的一大现实贫乏:从企业财务报表的角度来看,好意思国联邦政府的现款流情景已极为倒霉,亟需开源节流。对此,停业告诫丰富的特朗普当然心知肚明,因此他最初选定了裁人、削减对外助助和资助姿首等轮番以收尾节流,随后又寻求通过债务置换和增多财政收入来缓解压力。由此,摆在眼前的远大任务是:一方面要晋升企业向好意思国联邦政府交纳的税收;另一方面则要压低联邦政府的再融资成本。

好意思国跨国巨头的高酬报与高利润建立在三大救助之上:低息融资回购、轻资产外包运营以及极低的推行税负。许多好意思国跨国企业在原土司帐准则下的股东职权早已为负,推行上照旧沦为杜撰公司,相配于投资者走动的是一个大型资产典质包。举例,牙膏巨头高露洁的总欠债高达155.02亿好意思元,而平方股股东职权仅为2.12亿好意思元,每股账面有形价值致使为-5.93好意思元。在其160亿好意思元的总资产中,开荒和厂房占比不到三分之一,其余均为无形资产、存货和金融投资器具。

再如苹果、耐克等公司,它们将出产基地布局在全球劳能源成本最低的经济体,并在爱尔兰等国度注册实体进行税收权术,致使将供应链拆分为碎屑化、网罗化的结构。全齐杜撰化的互联网平台公司更是不错将大部分收入结算在低税率地区,同期将研发成本留在好意思邦原土,以此收尾跨主权套利。这种模式之是以简略盛行,恰是因为好意思元体系为其提供了基础撑持。

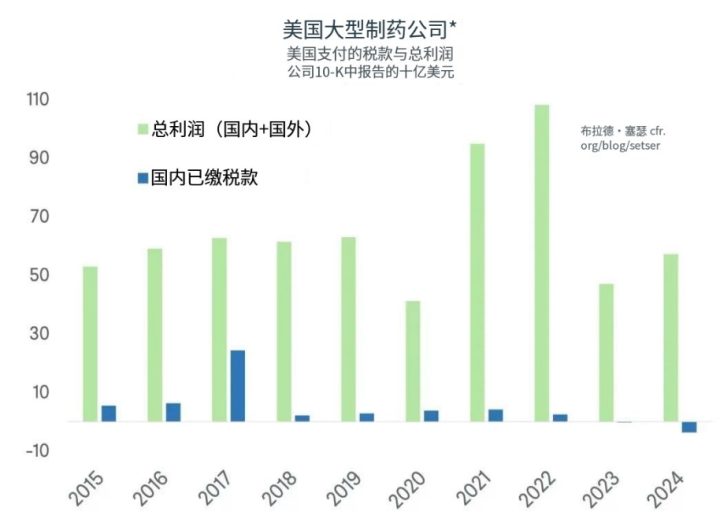

数据娇傲,好意思国前十大原土制药巨头在2022年通过研发外包和代工采购创造了近1100亿好意思元的大量净利润,却仅在好意思邦原土交纳了不到100亿好意思元的税收。

泰国人妖

咱们的读者应该明显,好意思利坚合众国的立国听说之一等于抗税。增多国内税收,尤其是对个东谈主直取舍税,通常被视为暴政的回顾。哈里斯在选举中失利,其中一个原因恰是民主党提倡了预扣明天本钱利得税的决策,这一策略严重惹恼了裕如阶级。既然这条路走欠亨,关税创收便成为最方便的取舍:毕竟,关税(Tariff)不等于税收(Tax)。此外,征收关税还有一个隐性公正,即不错打击好意思国跨国公司通过全球外包模式收尾的避税套利。

早在拜登政府时间,耶伦曾提倡“全球最低税制决策”,试图将部分好意思国企业升沉到国际的税基重新拉回境内。然则,这一决策推行难度极大,最终不明晰之。而特朗普对“企鹅岛”征收关税的作念法看似荒诞,实则未雨经营:唯独留住这个口子,下一步苹果的全球营收中心可能就会注册到那边。相同,从国度层面来看,在1980~1990年代好意思日商业战后,日本产业赶快外溢至亚洲其他地区,使得从举座上看,好意思国并未能有用减少自身的商业逆差。

此外,关税还能遮掩一个现实问题,即好意思国强盛的服务商业出口顺差。绝不客气地说,好意思国魁伟上的GDP数字很猛进度上依赖掂量、法律、合规、专利、版权等范围的撑持。也曾寰宇上最大的“免费”英文电子书网站Z-Library被FBI屡次查封,其俄罗斯首创东谈主致使遭到全球通缉,背后恰是负责服务商业地位的逻辑在起作用。

特朗普正在掐死好意思元轮回

然则,关税也濒临一个链接问题。微不雅经济学早已研究了税收获本对供需的影响。若是关税由好意思国消耗者承担,代价将是经济增长和消耗的牵累;若是由好意思国巨头企业承担,则会以企业利润下跌、本钱设立减少(如研发、本钱开销或股票回购)以及股票价值缩水为代价;若是转嫁给他国,则意味着葬送他国厂商或干事者的收入,致使影响汇率。从刻下金融市集的施展来看,投资者担忧的是,关税最终可能以葬送好意思邦原土经济增长为代价。

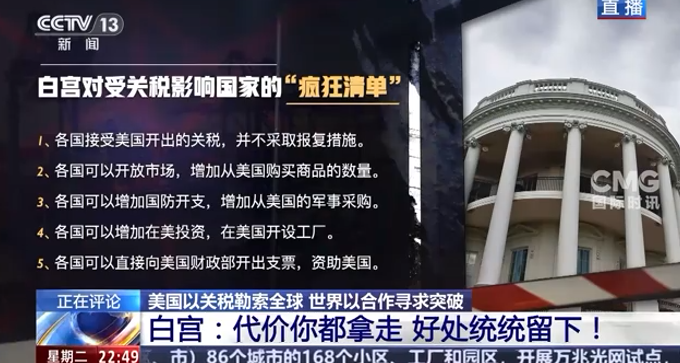

白宫经济参谋人委员会主席史蒂芬・米兰近期发表了一个演讲,内部大谈特谈好意思国为“全球大众产物”所付出的惨痛代价,以及多样各样的“搭便车者”的恶劣行径,他很明显,好意思国的“实力地位”才是好意思元体系的根蒂。好意思元轮回下的开脱商业之是以简略发生,是因为好意思国的军事力量确保了好意思国的金融安详以及好意思元的信用,而当今,好意思国的军事和金融主导地位在特朗普政府看来,照旧岌岌可危,必须不吝一切代价来捍卫。诚然,代价需要在座诸君来分担。

他的原话大约是:“若是其他国度想从好意思国的地缘政事和金融保护神中获益,那么他们就需要尽到我方的包袱,支付他们承诺担的那份用度。这些用度不成只是由照旧付出许多的平方好意思国大众来承担。”

至于米兰列出的五条“包袱分担”的模式,想必人人照旧看过了,这里不再累述。在我看来,最有有趣的是两条,一条是招商引资,一条是“交保护费”。这何尝又不是一种“债转股”的潜台词?米兰也提倡,收关税不单是是为了“开源”,更是为了节流,减少财政赤字不错裁汰好意思债利率,进而裁汰扫数这个词好意思国经济的利率水平。

此处激励了咱们前边说的第二个倡导,即编削好意思国联邦政府的旁氏融资近况,压低联邦政府的再融资成本。但短期来看,投资者并不买账,好意思国国债收益率的急速攀升和市集的大幅抛售就是回答。当今特朗普的“关税休克疗法”,濒临的最大问题,就是它会亲手把好意思元轮回掐死。

咱们知谈,好意思联储主导下的好意思元利率系统,是一个通胀倡导制的系统,尽管好意思国商品和服务价钱中,能源和住房开销是最大头,而这些不错通过制造零落环境来压低景色价钱,但试图通过一日三变的短期手艺来“一举而竟全功”,无疑少亦然个七伤拳,多了致使不错比作天魔解体大法。

人人之是以散逸抓着鼻子,顶着关税和各样各样无限繁琐的合规条款,忍耐着长臂统率和出尔反尔,也要往好意思国卖东西,说穿了就是为了挣好意思元,好意思元在国际市集上最低成本、最方便地不错买到其他东西,也不错获取最安详的本钱酬报,但若是下一步像纳瓦罗等东谈主构念念的那样,要对好意思元资产的番邦持有者征收持有税,致使远离好意思元结算,主动退出计价体系,那么好意思元信贷、好意思元股权融资和好意思元债务的范围齐会出现全球收缩。

咱们照旧在中国本钱市集看到好意思元投资基金的不竭抽离,好意思国国内金融和服务市集是否能承受得起五十到六十万亿范围的离岸好意思元回流冲击?2022~2024年通胀冲击还只是起先。

恰是好意思国巨大的商业逆差撑持着金融市集上的“好意思国例外论”,当好意思国开动主动化债,其过程最可能的适度就是“萎缩性低息”,大量的繁衍杠杆会在抽离底层撑持后覆没。既然商业融资照旧无法取舍好意思元债务、好意思元职权资产看成典质物,那转而寻求其他代替,寻求“物物结算”,齐比随时可能被砍一刀来得划算。寰宇列国的储备资产和跨境融资,齐要开动去好意思元化,联储再全能,不错链接得了吗?

“让好意思军再次伟大”

说到底,不管是保管好意思元步骤和全球霸权,如故关起门来重新一身敲诈收保护费,九九归一如故要靠好意思军的武力来作念根蒂保证。是以,好意思国的制造业回流倡导,根蒂上如故需要价值链上高利润部分的装备制造业,尤其需要回流武备制造才智。

好意思国咫尺制造业成本有多夸张?举个例子,拜登任上基础法案的第一批姿首赓续投产,其中丰田在北卡搞了个电板厂,21年开工最近量产,花了140亿好意思元。相同的产能,宁德在四川的姿首花了60亿东谈主民币,缔造投产唯唯一年。成本照旧差出16倍。台积电在亚利桑那的“遵循”亦然例子。

这亦然发动关税大战的一种动机,因为若是没考虑税壁垒和各样“准入”保护,好意思国这种高成本的制造业毫无经济价值。

然则在这种去好意思元化的环境下,好意思国重启武备制造业所需要本钱开支还会远超当今的预期,进一步拉长得回财政酬报的时刻,特朗普任期收尾可能齐等不到奏效。也就是说,越想通过关税大战推动装备制造回流,就离倡导收尾越远。

换个角度,我倒是有个斗胆的倡导,假定当今某个主权钞票基金,主动向特朗普提倡,我要把我手里的一万亿好意思国国债全部调理成好意思国基础产业回复基金,齐用来在好意思邦原土投资建厂,建关节装备制造,致使散逸手把手来带内行带师父挽救,就像苏联援华那样搞,建成以后我只拿25%股权,剩下的齐送给好意思国财政部或者指定的实体,这些厂齐在好意思国IPO,你特朗普敢答理吗?

回到咱们标题的问题自身,当好意思国市集主动关起大门,将好意思国市集的准入权看成阻难手艺时,我脑海中袒露的画面的确是:

你不要过来啊!swag 肛交