【第一商用车网 原创】偷窥自拍美女

2024年,牵引车末端实销在3-7月成绩“5连增”,但由于燃气车自8月份起接连“哑火”,牵引车市集开启了连降容颜,甩手到10月份已是“3连降”,累计销量增幅则是在9月经后就步入下落区间。

11月份,牵引车市集终于再获增长。

请看第一商用车网的分析报说念。

11月实销2.98万辆,环比增长26%、同比增长13%

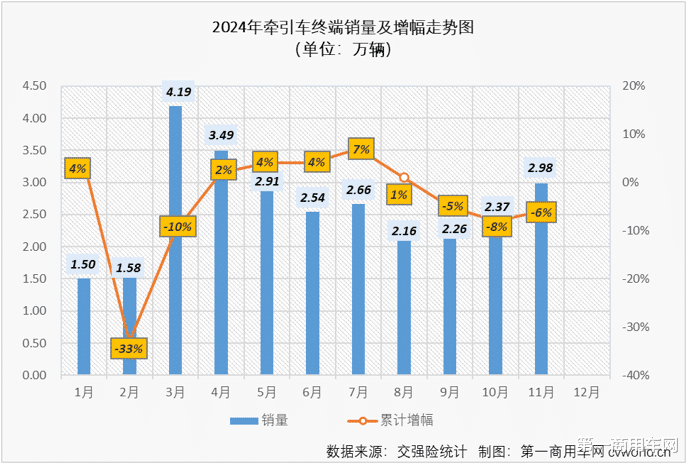

字据第一商用车网最新掌捏的末端销量数据,2024年11月份,国内牵引车共计销售2.98万辆(交强险口径,不含出口和军品,下同),环比本年10月增长26%,同比也终了增长,增幅为13%,同比增幅终了转正(10月份牵引车实销同比下落31%)。

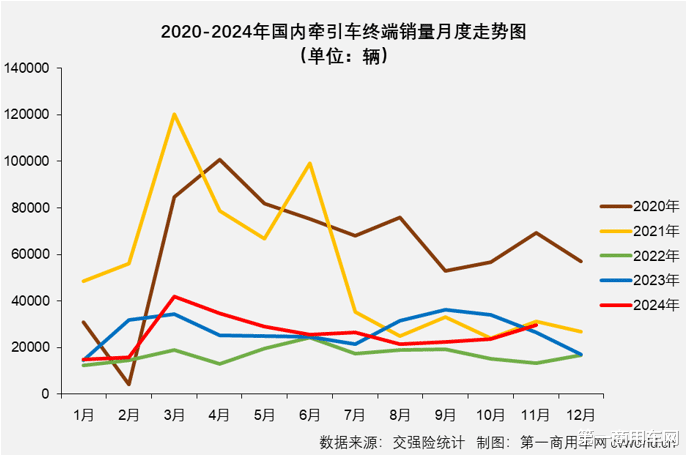

上图可见偷窥自拍美女,从2021年下半年起,牵引车末端销量干预了额外万古期的低谷期,代表2022年的绿色线条持久处于低位水平,2023年全年景绩“12连增”,但月销量持久莫得跨越4万辆。2024年,牵引车市集从3月份运转发力,尤其是“金三银四”旺季相称牛逼,3月份和4月份折柳终了超2成和近4成的增长;5-7月销量也保持超2.5万辆水平;8月份,牵引车末端市集遭逢了2024年以来的第2次下滑,并在9月份和10月份遭逢“连降”;11月份,牵引车末端市集成绩本年第7次增长,11月份2.98万辆的水平放在最近五年里排在第三位,属于中等水平。得益于11月份的增长,2024年牵引车末端市集累计销量降幅较前10月有所缩窄(如下图),但全年销量终了增长的难度不低(需要12月份销量达到3.7万辆)。

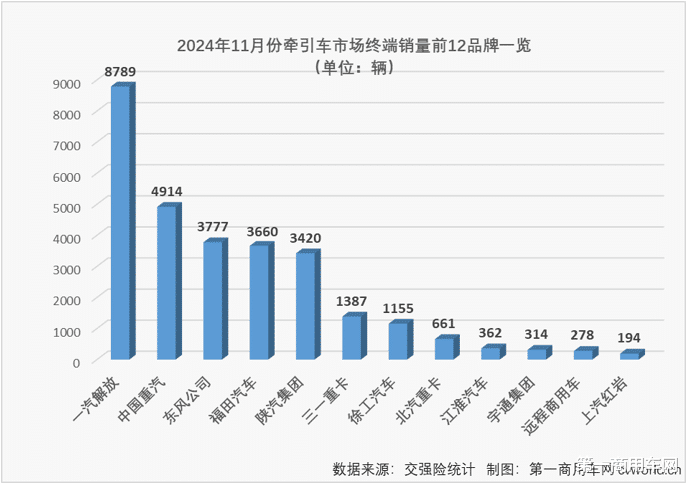

自若近9000辆蝉联第一,三一/徐工/北汽/江淮等翻倍涨

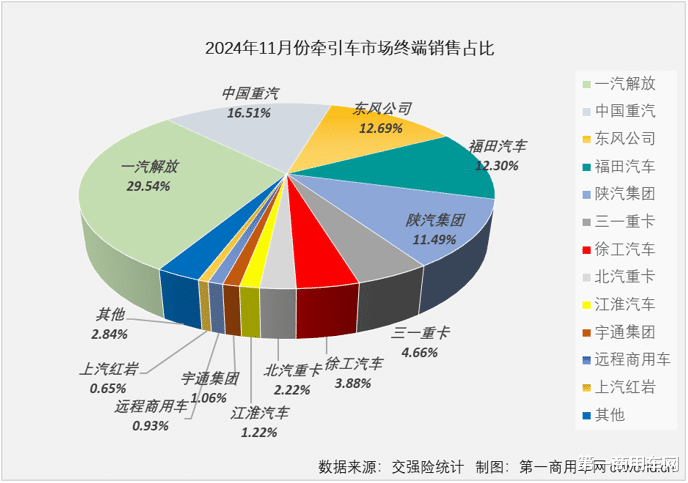

2024年11月份,牵引车末端市集仍然莫得企业销量破万,自若以8789辆的销量蝉联牵引车末端销量榜冠军;重汽以4914辆排排名席;排名月榜第3-5位的东风、福田和陕汽销量均跨越3000辆,折柳达到3777辆、3660辆和3420辆。

上图可见,11月份的牵引车末端市集仍然分红了显著的三级:稳居首位的自若;强烈拼抢更高排名的重汽、东风、福田和陕汽;以及发奋追逐的其他企业。 11月份,牵引车末端实销同比增长13%,主流企业有增有降。

2024年11月份牵引车末端销量一览(单元:辆)

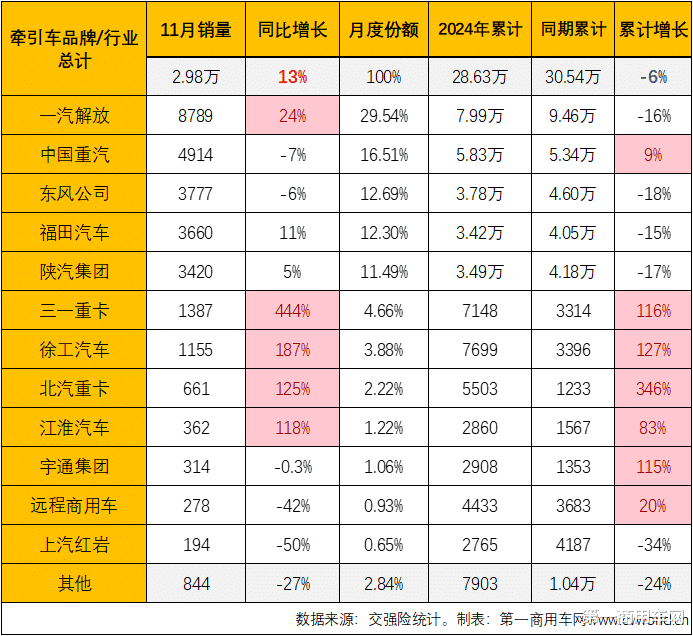

上表可见,无数牵引车坐褥企业11月份销量同比终了增长,前12企业中终了增长的有7家,自若、福田、陕汽、三一、徐工、北汽重卡和江淮同比折柳增长了24%、11%、5%、444%、187%、125%和118%,其中三一、徐工、北汽重卡和江淮等企业均已是连续多月终了翻倍增长。

从市集份额看,11月份牵引车末端销量前十企业占据了整个这个词市集95.58%的份额。其中,排名首位的自若月度份额不时跨越20%,达到29.54%;排名2-5位的重汽、东风、福田和陕汽11月份份额也均跨越10%,折柳达到16.51%、12.69%、12.30%和11.49%。TOP5企业11月份悉数份额跨越80%,达到82.54%,较上月(78.61%)培育不少。

2024年11月份,牵引车末端销量排名前十成员与上月有所不同,排名也发生了很大变化:排名保持不变的仅有榜首的自若与排名第5位的陕汽;宇通重返月榜前十(宇通10月份排名第11位);重汽和东风双双高涨1位,排名2、3位(重汽和东风10月份分列月榜第3、4位);三一重卡高涨2位至月榜第6位(三一10月份排名第8位);北汽重卡和江淮双双高涨1位,排名第8、9位(北汽和江淮10月份排名第9、10位);相对应的,也有企业较10月份出现下滑,以至被挤出月榜前十。

1-11月累计销量同比下落6%,新能源车型大涨

2024年1-11月,牵引车末端市集累计实销28.63万辆,同比下落6%,累计销量降幅较10月经后(-8%)缩窄2个百分点,主流企业有增有降。

2024年1-11月牵引车末端销量前十排行(单元:辆)

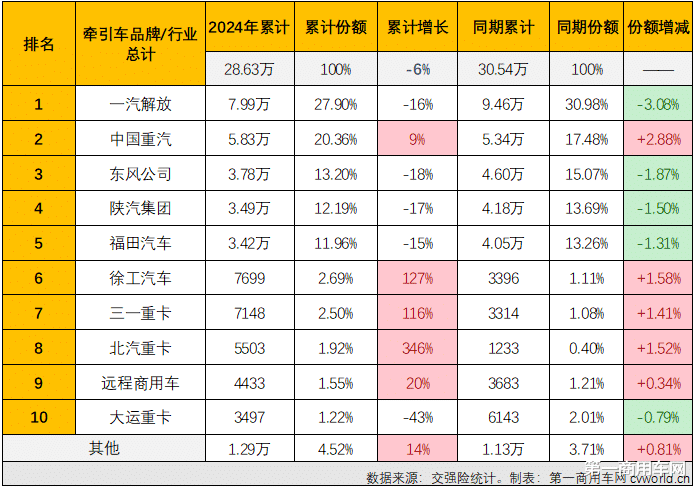

上表可见,2024年1-11月,牵引车累计销量前十企业5增5降。重汽、徐工、三一重卡、北汽重卡和而已商用车1-11月销量同比折柳增长了9%、127%、116%、346%和20%,其他企业均出现不同进度下滑。第一商用车网还注意到,除销量前十外的其他企业本年1-11月悉数实销达到1.29万辆,同比增长14%,悉数份额较客岁同时培育了0.81个百分点。

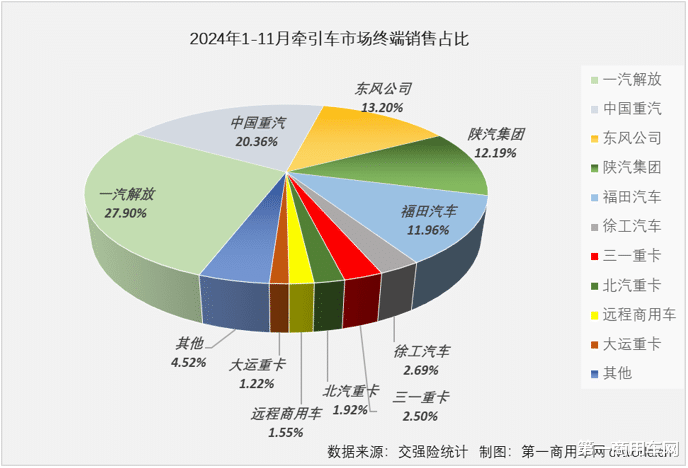

从市集份额看,本年1-11月,牵引车末端销量前十企业悉数份额高达95.48%,其中排名前五的企业市集份额均跨越10%,排名前两位的自若和重汽市集份额双双跨越20%,折柳达到27.90%和20.36%。与2023年1-11月比拟,有5家企业份额终了培育,其中重汽培育了2.88个百分点,徐工、三一、北汽重卡和而已的市集份额折柳培育了1.58个百分点、1.41个百分点、1.52个百分点和0.34个百分点。

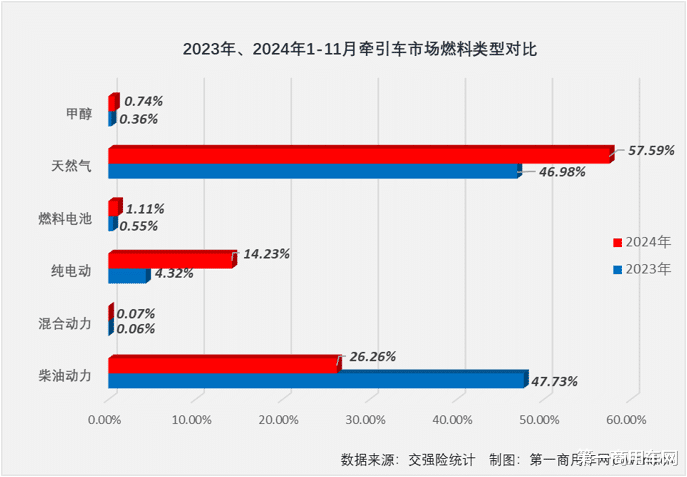

第一商用车网分析觉得,出现这么的情况,除了牵引车市集的竞争从来就十分强烈外,与牵引车市集燃料类型变化也有一定关系性。下图可见,动作已经牵引车市集占比最大的车型,柴油牵引车本年1-11月在牵引车末端销量中的占比仅有26.26%,比客岁同时大幅下落了超20个百分点(与2023年全年47.21%的占比比拟相同下落显著),与之对应的是,自然气牵引车占比较客岁同时培育了10.61个百分点,纯电动牵引车、甲醇牵引车、燃料电板牵引车,就连混动牵引车占比较客岁同时皆有不同进度培育。

需要注意的是,燃气重卡在本年8月份销量遗弃了长达20个月的增长,并在9月份开启了连降容颜,燃气车在牵引车市集的占比也应声出现下滑,当今57.59%的占比较上半年的66.00%已缩窄不少。11月份,牵引车末端销量柴油车和燃气车占比折柳为37.14%和37.26%,新能源车型占比达到25.44%。与10月份比拟,柴油车和燃气车占比小幅培育,新能源车型占比则略有下落(10月份,新能源牵引车、柴油牵引车和燃气牵引车占比折柳为25.80%、35.36%和36.25%)。

再看一组对比:2024年1-11月,柴油牵引车销量同比下落48%(但降幅较10月经后有所缩窄);与之对应的是,新能源牵引车1-11月销量同比大增了193%(纯电动牵引车同比增长209%,燃料电板牵引车同比增长88%,搀杂能源牵引车同比增长11%),自然气牵引车和甲醇牵引车1-11月销量同比也折柳增长了15%和93%(燃气牵引车累计增幅较7月经后大幅缩窄了85个百分点)。

字据第一商用车网掌捏的数据,2024年1-11月,新能源牵引车(包括纯电动、燃料电板和搀杂能源)在牵引车末端销量中悉数占比达到15.41%,远高于客岁同时的4.93%,也高于1-11月新能源重卡在重卡末端销量中12.54%的占比。比拟燃气牵引车在8-11月份的连续“哑火”,新能源牵引车在2024年仍保持“全胜”,最近9个月销量同比均终了翻倍增长,用“持续火爆”来描述小数皆不夸张。

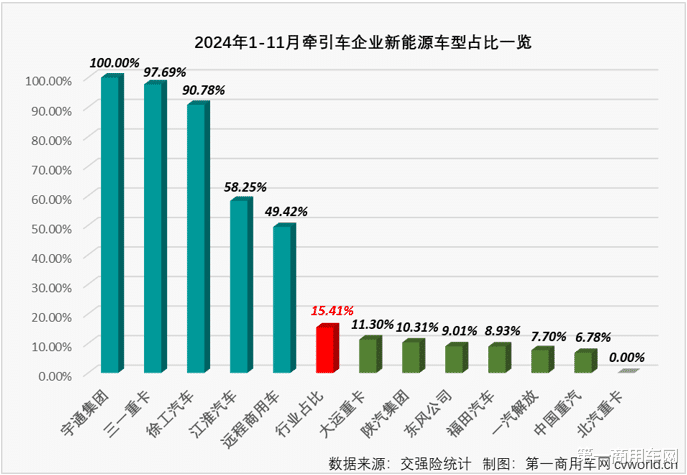

据第一商用车网不雅察,当今牵引车销量前12企业中,仅有北汽重卡尚莫得新能源车型终了销售,而宇通、三一、徐工、而已等企业,早已把新能源车型动作其牵引车的销量担当,上图可见,上述四家企业本年1-11月所售牵引车的新能源车型占比折柳达到100%、97.69%、90.78%和49.42%。此外,江淮本年以来在新能源牵引车领域也阐明超越,1-11月江淮所售牵引车新能源车型占比达到58.25%,占比以至跨越新能源老玩家而已。

上述企业中,三一、徐工、宇通和而已本年1-11月市集份额较客岁同时均有所培育,行业排名较客岁年终排名也均有所培育(徐工和三一均高涨了3位,宇通高涨了2位);而已则凭借最近几月新能源牵引车的精粹阐明,在8月经后重返牵引车累销榜前十,9月经后再升一位来到第9位,之后把与第10名企业的当先上风逐月扩大,新能源牵引车正在持续撬动牵引车市集的行业神气。

遗弃语

“3连降”之后,牵引车末端市集终于在11月份重获增长,把累计销量降幅缩窄了一些。2024年仅剩临了1个月偷窥自拍美女,本年牵引车末端市集还有莫得契机“起死复活”?